¿Qué es el SII (Suministro Inmediato de Información)?

Se trata de un cambio del sistema de gestión actual del IVA que lleva 30 años funcionando, pues se pasa a un nuevo sistema de llevanza de los libros registro del Impuesto sobre el Valor Añadido a través de la Sede Electrónica de la AEAT, mediante el suministro casi inmediato de los registros de facturación, tanto emitida como recibida

¿Quienes están obligados a usar el SII?

Por el momento, el nuevo SII será aplicable con carácter obligatorio a las empresas que actualmente tienen obligación de autoliquidar el IVA mensualmente (unos 63.000 obligados):

- Inscritos en el REDEME (Registro de Devolución Mensual del IVA)

- Grandes Empresas (facturación superior a 6 millones de €)

- Grupos de IVA

El nuevo SII también será aplicable a las empresas que, voluntariamente, decidan acogerse al mismo (optando en el modelo 036 en el mes de noviembre anterior al año en el que vaya a surtir efecto o en el momento de presentar la declaración censal de inicio de actividad, en su caso). No obstante, para el ejercicio 2017 la opción puede ejercitarse en el mes de junio de 2017.

Para las empresas inscritas en el REDEME que no deseen estar en el SII se ha previsto aprobar un plazo extraordinario para ejercitar la renuncia durante el mes de junio de 2017.

¿Cuándo entrará en funcionamiento el SII?

A partir del 1 de Julio de 2017 comenzará la aplicación obligatoria de este sistema tanto para aquellos sujetos pasivos incluidos de forma obligatoria, como para aquellos que opten voluntariamente. No obstante, la información correspondiente al primer semestre debe ser remitida a la sede electrónica de la AEAT entre el 1 de julio y el 31 de diciembre de 2017.

Fundamentos básicos del SII

Las empresas acogidas al SII están obligadas llevar a través de la Sede electrónica de la AEAT, mediante el suministro electrónico de los registros de facturación, los siguientes Libros Registro:

- Libro registro de facturas expedidas.

- Libro registro de facturas recibidas.

- Libro registro de bienes de inversión.

- Libro registro de determinadas operaciones intracomunitarias.

Para ello, deben remitir a la AEAT los detalles sobre su facturación, con cuya información se irán configurando casi en tiempo real los distintos Libros Registro.

El envío de esta información se realizará por vía electrónica, concretamente mediante Servicios Web basados en el intercambio de mensajes XML.

La estructura de este envío tendrá una cabecera común con la información del titular de cada libro registro, así como la información del ejercicio y período en el que se registran dichas operaciones. A esta cabecera le acompañará un bloque con el contenido de las facturas.

No hay que enviar las facturas a la AEAT.

Lo que hay que remitir son los campos de los registros de facturación que se concreten en la correspondiente Orden Ministerial, respecto de la información a que se refiere el Reglamento del IVA, en la redacción dada por el Real Decreto 596/2016, de 2 de diciembre.

¿ Cuando hay que enviar los registros de facturación a la AEAT ?

En 2017 y, de forma excepcional, los registros de facturación del periodo comprendido entre el 1 de enero y el 30 de junio de 2017 deben remitirse en el segundo semestre de 2017 (desde 1 de julio a 31 de diciembre).

A partir de 1 de julio de 2017:

- A) Facturas Expedidas.

En el plazo de cuatro días naturales desde la expedición de la factura, salvo que se trate de facturas expedidas por el destinatario o por un tercero, en cuyo caso, dicho plazo será de ocho días naturales.

En todo caso el suministro deberá realizarse antes del día 16 del mes siguiente a aquel en que se hubiera producido el devengo del Impuesto correspondiente a la operación que debe registrarse. Esta fecha límite coincide con el fin de plazo para expedir factura de acuerdo con el art. 11 del RD 1619/2012, de tal forma que si un empresario emite la factura el 15 del mes siguiente al devengo, ese mismo día deberá remitir los registros de facturación a través del SII.

Ejemplo: un empresario A presta un servicio a otro empresario el día 2 de febrero de 2017, expidiendo la correspondiente factura el 13 de marzo de 2017 (el plazo de expedición finaliza el 15 de marzo). El plazo para remitir el registro de esta factura a través del SII finaliza el 15 de marzo. Transitoriamente este plazo será de 8 días para las facturas expedidas entre el 1 de julio y el 31 de diciembre de 2017.

- B) Facturas Recibidas.

En un plazo de cuatro días naturales desde la fecha en que se produzca el registro contable de la factura y, en todo caso, antes del día 16 del mes siguiente al periodo de liquidación en que se hayan incluido las operaciones correspondientes.

Ejemplo: un empresario que recibe una factura el 9 de enero de 2017 decide consignar y deducir la cuota soportada en el modelo 303 del mes de enero, procediendo a su registro contable el 13 de febrero.

El plazo para remitir el registro de esta factura a través del SII finaliza el 15 de febrero. En el caso operaciones de importación, los cuatro días naturales se deberán computar desde que se produzca el registro contable del documento en el que conste la cuota liquidada por las aduanas y en todo caso antes del día 16 del mes siguiente al final del periodo al que se refiera la declaración en la que se hayan incluido.

Transitoriamente este plazo será de 8 días para las facturas recibidas y cuotas liquidas por las aduanas cuyo registro contable se realice entre el 1 de julio y el 31 de diciembre de 2017.

- C) Operaciones Intracomunitarias.

En un plazo de cuatro días naturales, desde el momento de inicio de la expedición o transporte, o en su caso, desde el momento de la recepción de los bienes a que se refieren.

Transitoriamente este plazo será de 8 días si el inicio de la expedición o transporte o el momento de la recepción de los bienes se produzca entre el 1 de julio y el 31 de diciembre de 2017.

- D) Información sobre Bienes de Inversión Dentro del plazo de presentación del último periodo de liquidación del año (hasta el 30 de enero).

Hay que tener en cuenta que en el cómputo del plazo de cuatro u ocho días naturales a que se refieren los apartados anteriores, se excluirán los sábados, los domingos y los declarados festivos nacionales.

¿Qué información se envía a la AEAT ?

Se trata de enviar determinada información que actualmente se encuentra en dos sitios diferentes (Libros Registros de IVA y Facturas) a la Sede Electrónica de la AEAT, desentendiéndose el obligado tributario de la llevanza de los actuales Libros Registro de IVA. Asimismo, se suministrará determinada información con trascendencia tributaria que hasta ahora se incluía en los modelos 340 y 347 (artículos 33 a 36 del RGAT).

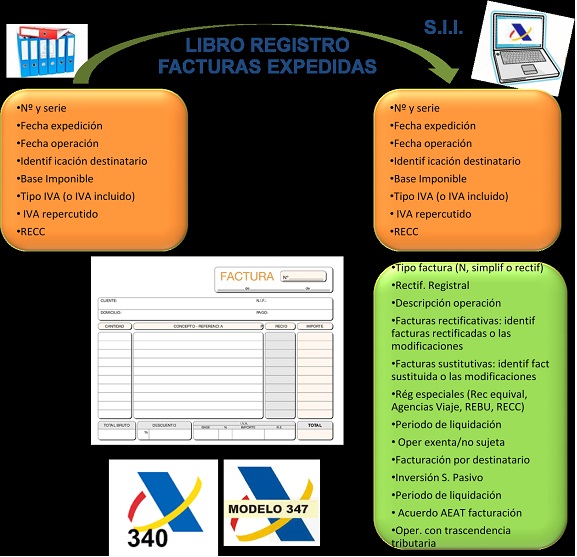

La información relativa al Libro Registro de Facturas Expedidas que debe comunicarse a la AEAT a través del nuevo S.I.I. (contenida tanto en los Libros Registro actuales como en los campos de las propias facturas) es la que se muestra a continuación:

INFORMACIÓN A REMITIR CON EL S.I.I.

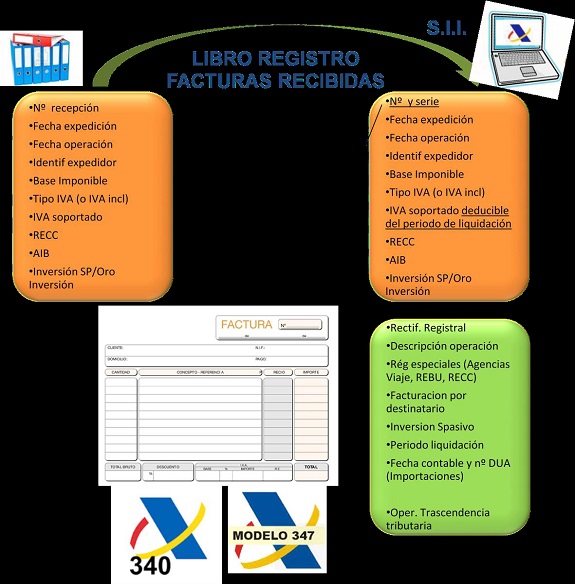

Por su parte, la información relativa al Libro Registro de Facturas Recibidas que debe comunicarse a la AEAT a través del nuevo S.I.I. (contenida tanto en los Libros Registro actuales como en los campos de las propias facturas) es la siguiente:

Ventajas del nuevo sistema

Se dispondrá de información de calidad en un intervalo de tiempo suficientemente corto como para agilizar el sistema de gestión del IVA.

• Obtención de "Datos Fiscales", ya que el contribuyente dispondrá en la Sede electrónica de la AEAT de un Libro Registro "declarado" y otro "contrastado" con la información de contraste procedente de terceros que pertenezcan al colectivo de este sistema o de la base de datos de la AEAT.

• Los contribuyentes podrán contrastar dicha información antes de la finalización del plazo de presentación de su declaración mensual de IVA.

• El contribuyente tendrá la posibilidad de corregir los errores cometidos en los envíos sin necesidad de ser requerido por la AEAT para ello.

• Disminución de los requerimientos de información por parte de la AEAT, ya que muchos de los requerimientos actuales tienen por objeto solicitar los Libros registro, las facturas o datos contenidos en las mismas para comprobar determinadas operaciones.

• Moderniza y estandariza la forma de llevar los tradicionales Libros Registro de IVA.

• Reducción de las obligaciones formales, suprimiendo la obligación de presentación de los modelos 347, 340 y 390.

• Reducción de los plazos de realización de las devoluciones, al disponer la AEAT de la información en tiempo casi real y de mayor detalle sobre las operaciones.

• Los contribuyentes incluidos en el nuevo sistema verán ampliados en 10 días los plazos de presentación e ingreso de sus autoliquidaciones periódicas del de IVA.

¿Se podrán consultar los datos enviados?

Las empresas acogidas al SII podrán consultar tanto los datos enviados (Libros registro declarados) como los datos remitidos e imputados por los clientes y proveedores que estén acogidos al sistema (Libros registro contrastados).

¿Se informa de las operaciones realizadas en metálico?

Se informará en el último período del año con los importes superiores a 6.000 euros que se hubieran percibido en metálico de la misma persona o entidad por las operaciones realizadas durante el año natural.