¿Qué es una factura Rectificativa ?

La factura rectificativa es un documento que se emite para corregir una factura original. Utilizar una factura rectificativa es obligatorio si la factura inicial no cumple los requisitos o cuando se haya producido un error al calcular las cantidades.

Como y cuando emitir una factura rectificativa:

El Reglamento de facturación obliga a expedir una factura rectificativa o documento sustitutivo rectificativo cuando:

La factura o documento original no cumpla con alguno de los requisitos que se establecen en los artículos 6 ó 7 del Reglamento (NIF, nombre y apellidos o denominación social tanto del obligado a expedir factura como del destinatario de las operaciones, número y serie de la factura, fecha de expedición, domicilio, descripción de la operación, tipo impositivo, cuota tributaria,…)

En los casos en que las cuotas impositivas repercutidas se hubiesen determinado incorrectamente o se hubiese producido alguna de las circunstancias de modificación de la base imponible del Impuesto previstas en la Ley del IVA (créditos incobrables, devoluciones, descuentos y bonificaciones, situaciones concursales,…)

No obstante, existe una excepción de la obligación cuando concurran las siguientes circunstancias:

Que la modificación sea consecuencia de la devolución de mercancías o de envases y embalajes.

Que con posterioridad a dicha devolución se produzca otro suministro a ese mismo destinatario, por el que se deba expedir la correspondiente factura.

Que el tipo impositivo del IVA de todas las operaciones sea el mismo.

En estos casos, se podrá practicar la rectificación en la factura del nuevo suministro, restando el importe de las mercancías o de los envases y embalajes devueltos.

La expedición de la factura o documento sustitutivo rectificativo deberá efectuarse tan pronto como el obligado tenga constancia de las circunstancias que obligan a su expedición, siempre que no hayan transcurrido cuatro años a partir del momento en que se devengó el impuesto o se produjeran las circunstancias de modificación de la base imponible.

La emisión de la factura o documento sustitutivo rectificativo, debe tener una serie de facturación distinta, además de contener:

Los requisitos de carácter general establecidos en los artículos 6 ó 7 del Reglamento.

Los requisitos específicos siguientes:

o Su condición de documento rectificativo

o La descripción de la cauda que motiva la rectificación.

o La base imponible, el tipo impositivo del IVA y la cuota del IVA repercutido deberán indicarse en relación con la rectificación efectuada en alguna de las siguientes formas:

· O indicando directamente el importe de la rectificación, consignando las cantidades en positivo o negativo que modifican las inicialmente expresadas.

· O bien, consignando directamente los datos que resultarían después de haberse realizado la rectificación, señalándose igualmente el importe de la rectificación efectuada.

o En el caso en que su expedición obligue a presentar declaración-liquidación extemporánea o se pueda sustanciar a través de la presentación de una solicitud de devolución de ingresos indebidos, se deberá indicar el período o periodos de declaración-liquidación en el curso del cual se realizaron las operaciones.

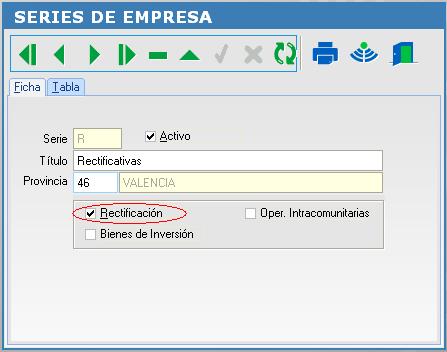

Para generar una Factura Rectificativa en CE Aplicaciones :

1.- Debermos utilizar una serie para facturas rectificativas marcada como tal.

2.- Debemos tener los datos de la factura a rectificar, número de factura o RIG, ejercicio y serie.

3.- Entramos en Ventas/Facturas/Serie Rectificativa.

4.- Indicamos los datos anteriores.

5.- Aqui es donde establecemos la diferencia entre Rectificativa Sustitutiva o Rectificativa de Abono. En la cabecera de la factura indicaremos que tipo de Rectificativa es.

6.- En las líneas de la factura indicaremos:

A) Si es Rectificativa Sustitutiva la cantidad correcta por la que deberiamos haber hecho la factura.

B) Si es Rectificativa de Abono, la cantidad con importe negativo a abonar.

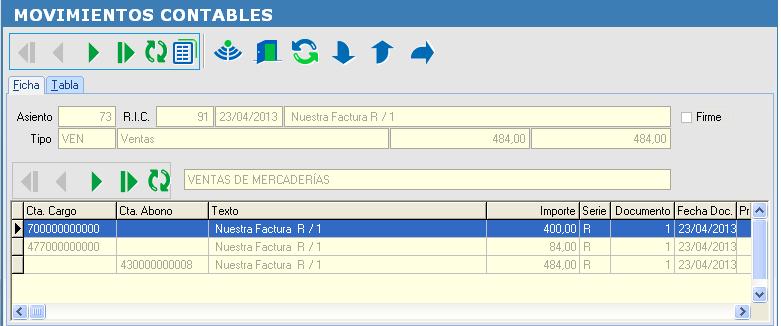

7.- Al cerrar la factura el asiento de la facutura Rectificativa Abono será al Debe las cuentas de Ventas(700) e IVA(477) y al Haber la cuenta del Cliente (430).

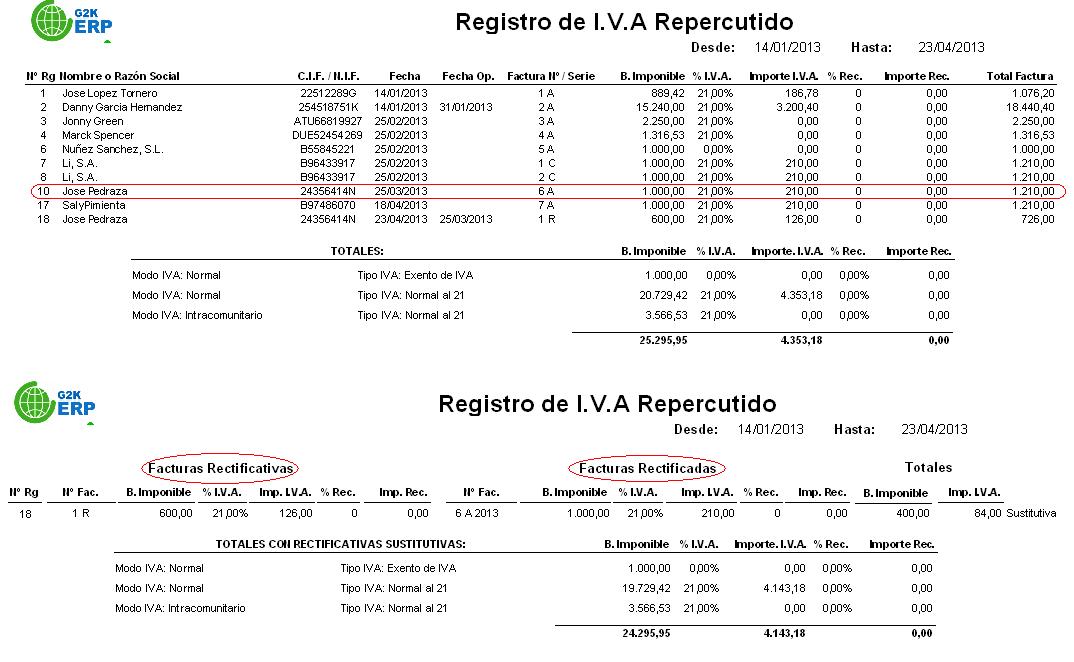

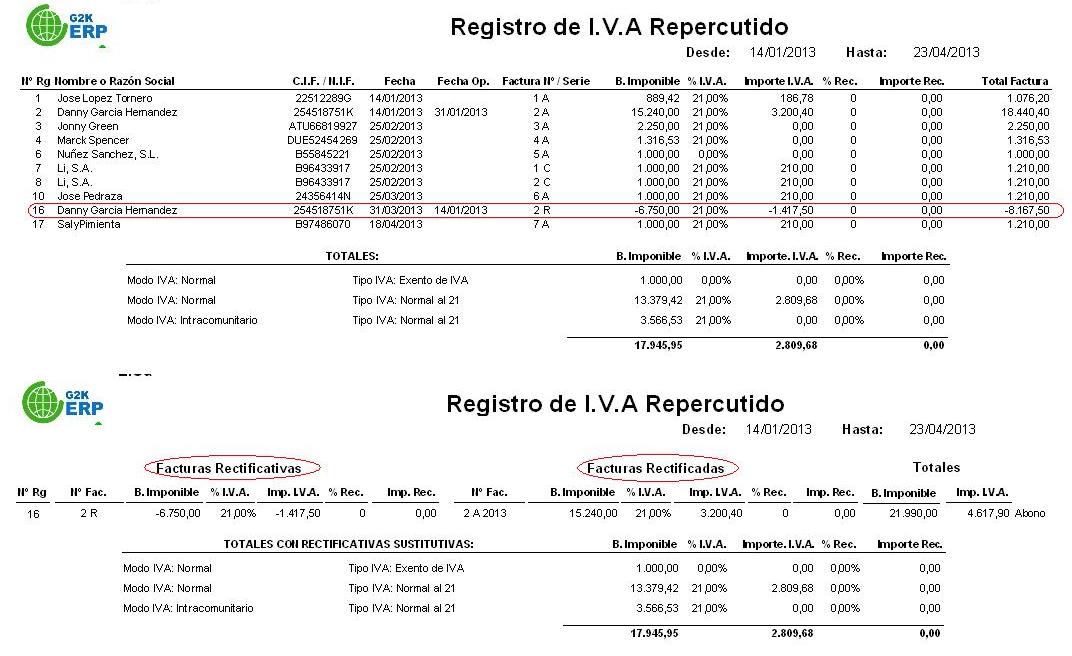

8.- Los registros de IVA que genera una factura Rectificativa Sustitutiva son el registro inicial de la factura y el registro de la sustitutiva. Cuando la factura Rectificativa Sustitutiva esta en el mismo periódo que la factura Rectificada aparecen las dos facturas en el listado de IVA, pero solo tiene en cuenta la factura correcta, es decir la sustitituva.

Ejemplo de como generar factura rectificativa en CE Aplicaciones

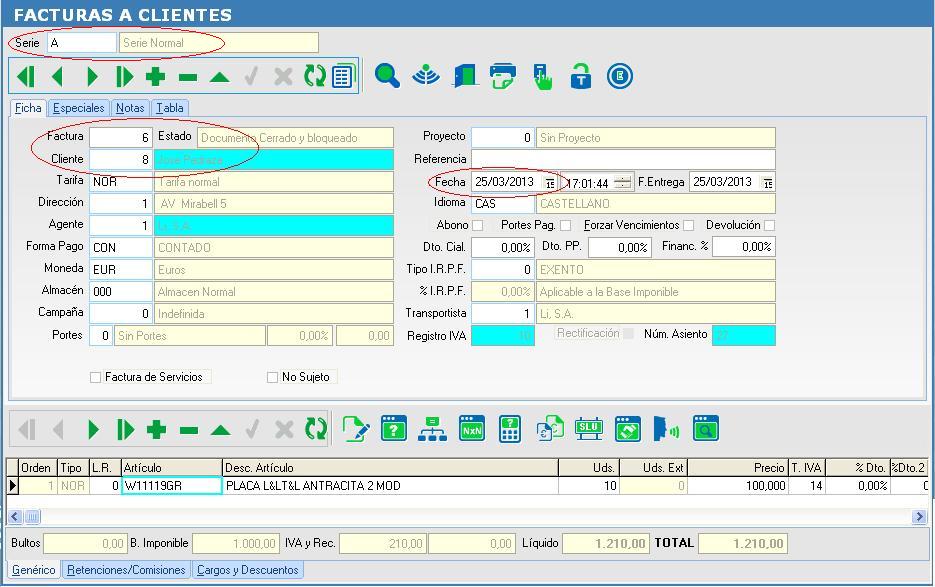

Utilizaremos una serie que sea de Facturas Rectificativas.

Revisaremos los datos de la factura a Rectificar, los datos son RIG (número de facctura), Serie, Fecha.

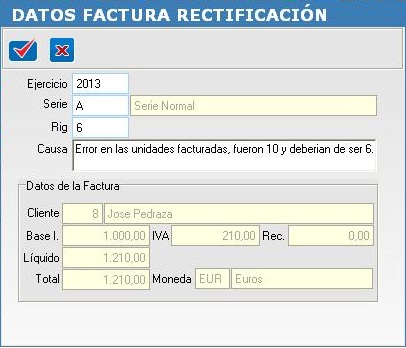

Creamos una factura en la serie para Rectificativas, al grabar la cabecera nos solicitará en una pantalla los datos de la factura a rectificar, al confirmarnos nos rellenará el detalle con los datos de la factura original, (inicialmente, factura Rectificativa Sustitutiva), para que la rectifiquemos con los datos correctos.

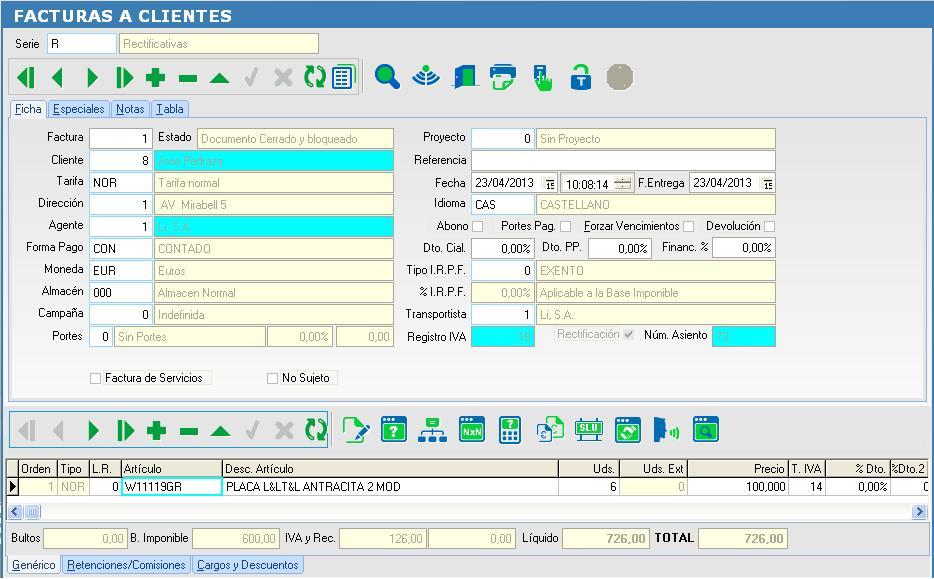

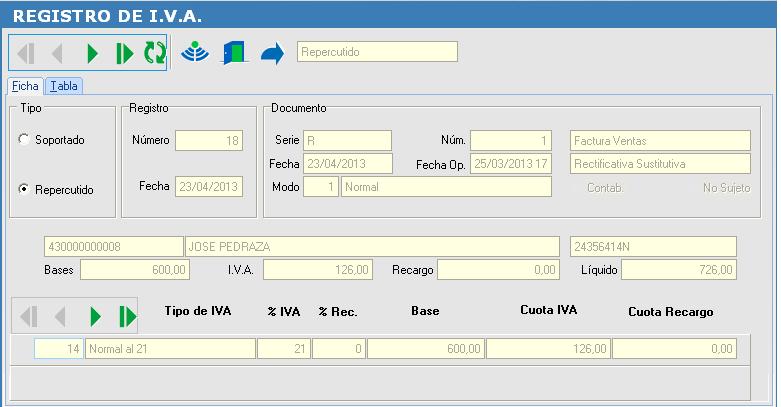

El registro de IVA que genera es el siguiente:.

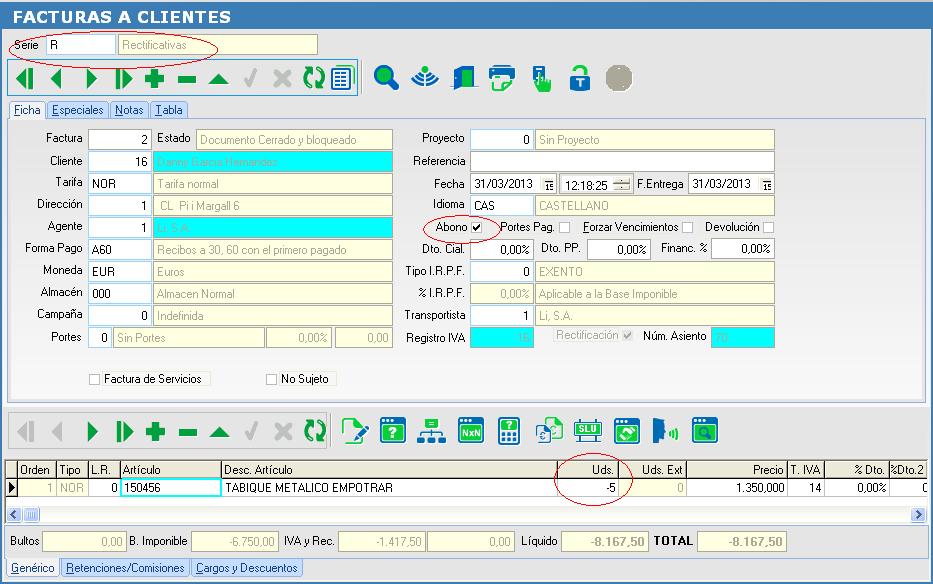

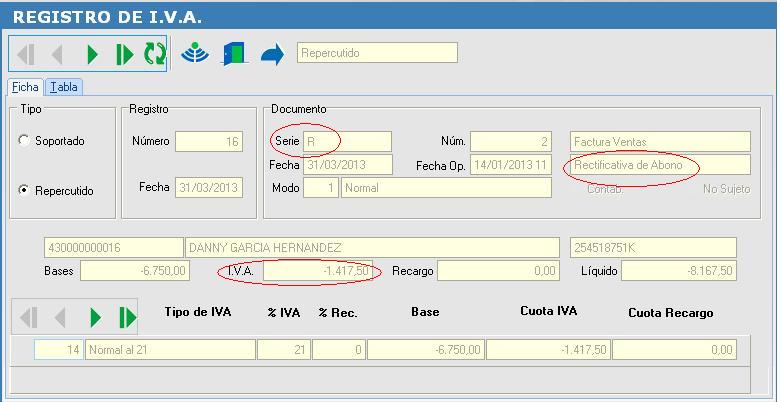

La factura Rectificativa de Abono la introduciremos de la misma forma que la anterior, pero una vez grabada la cabecera, marcaremos el check de "Abono", esta acción pondrá las unidades en negativo, ya solo quedará rectificar el detalle de la factura con las lineas que deseemos corregir.

El movimiento contable que genera la factura Rectificativa es:

El registro de IVA que genera es el siguiente:

El Listado de IVA con la factura Rectificativa de Abono quedará así:

Indice General / Principio